简析《全球体外诊断检测市场》第15版

75

ZKEASOFT

2022/12/15

摘自

The Worldwide Market for In Vitro Diagnostic Tests, 15th Edition

By:Kalorama Information

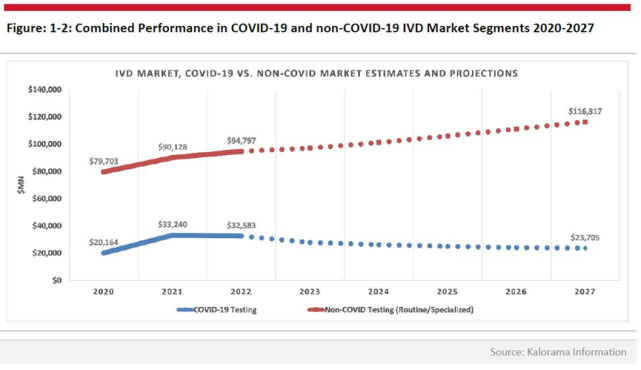

全球范围内,体外诊断市场容量已经超过1270亿美元,而且在持续增长中。这包括948亿来源于非新冠检测和326亿美元来源于新冠检测。预计到 2027 年将以每年 2% 的速度增长,达到 1400亿美元。这包括所有商业实验室和医院产品、临床实验室中使用的一些研究用产品和非处方药产品销售(不包括测试服务)。

一、市场规模和增长(2022-2027年)

IVD 行业在2022年达到了能够管理 COVID-19 测试的可观容量和由此产生的业务的地步,并专注于其他测试领域以实现长期增长。在本卷所涵盖的市场中可以看到这种发展。传染病检测继续处于高位,但并不意味着处于危机水平。由于COVID-19的流行,医学实验室已经获得了更大的检测能力,预计检测的节奏将继续加快。小型医院实验室对整体实验室自动化和系统内自动化的需求更大。

市场继续扩大。在运动中使用体外诊断来诊断潜在的头部外伤或使用测试来帮助诊断抑郁症并不难,但即使医学协会和政府对这些单位持谨慎态度,检测收入仍会增长。

二、体外诊断市场亮点

(1)IVD 市场的角度来看,COVID-19长期存在:COVID-19 自出现以来已感染近6亿人,并导致 600 万人死亡。诊断市场的维持需要可靠的疾病威胁来测试销售。据Kalorama 目前的评估,到2022年底,对 COVID-19 的测试预计将为IVD市场增加近330亿美元。

(2)强化整合趋势:COVID-19 强化而非打破IVD 公司的整合趋势。有人认为这可能是相反的。大流行带来了许多新的小型公司。然而,较大的公司拥有分销和生产能力,以及在实验室中的信誉。随着大型体外诊断设备具有大流行水平检测所需的能力,整合继续并得到加强。 2022年,顶级 IVD 公司的 IVD 产品销售额估计约为 1010 亿美元,而 2021 年为 970 亿美元,2020 年为 750 亿美元,2019 年为 610 亿美元,2018 年为 580 亿美元,2017 年为 250 亿美元,2016 年为 470 亿美元。这意味着 2016-2022 年顶级收入增长约 13.7%。

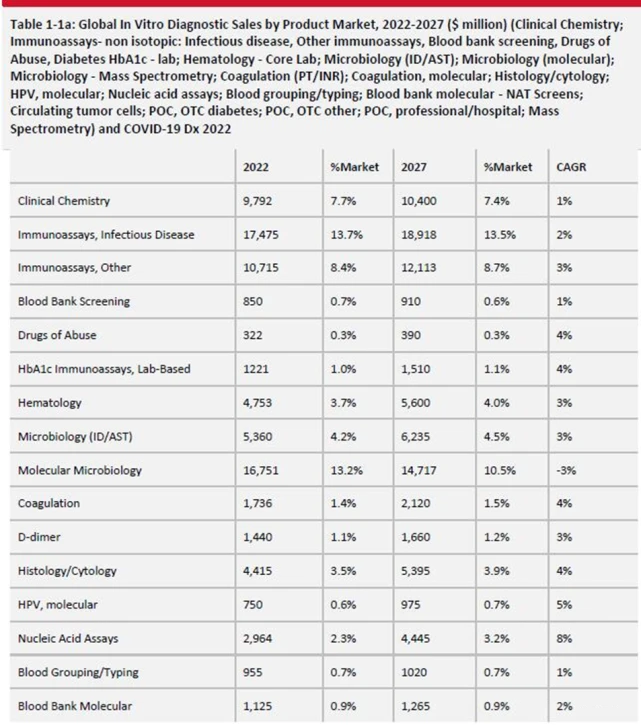

(3)癌症检测的高增长率:与癌症检测相关的部分是增长较快的收入部分:原位杂交、分子癌症标志物、免疫组织化学、HPV 分子检测。

(4)在癌症之外,增长部分很明显:药物滥用免疫分析、心脏标志物、FOB、Hba1c 即时检测和连续血糖将显示出高于市场的增长率。器官移植的遗传检测和分子检测是市场高速增长的领域。

(5)Abbott Diagnostics 引领IVD 市场:这标志着全球体外诊断市场第一版的领导地位发生了变化。在第十四版中,市场上的领先地位被罗氏(Roche)和雅培(Abbott)并列。现在雅培领先。原因是雅培在医疗领域的地位来自其对Alere的收购、COVID-19 的流行以及对其测试市场的持续存在。血糖测试销售也有所贡献。

(6)这可能是暂时的领导层变动:罗氏的业务在新冠病毒检测方面保持优势,在非新冠病毒检测市场更加稳定。罗氏的分子测试业务在与制药公司合作开发伴随测试方面具有未来潜力。

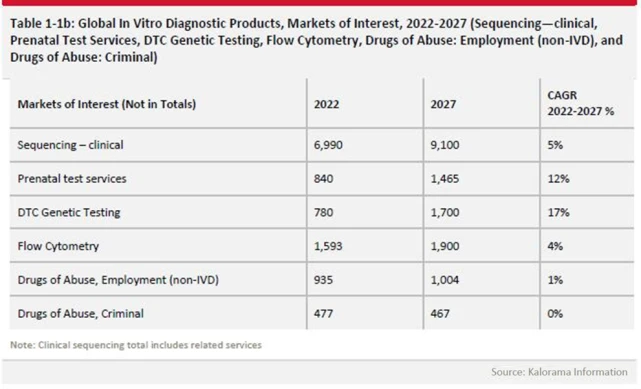

(7)增长将来自新兴市场销售:COVID-19 迫使美国在 IVD 市场中的份额暂时扩大。 2022 年的情况将恢复到 2019 年的状态,将寻求大多数 IVD 测试类别和美国以外市场的增长。越南、土耳其、韩国、阿联酋、沙特阿拉伯、中国和拉丁美洲是首选的主要新兴市场。

(8)质谱继续成为市场的重要组成部分,而不仅仅是微生物学。 Kalorama 估计,到 2027 年,质谱分析市场将达到 16 亿美元。糖尿病和维生素D是其中的细分市场。 AB Sciex 推出了 HbA1c 测试,该公司还提供维生素 D 质谱试剂盒。Newomics Inc公司基于AB Sciex 串联质谱的 25-OH-维生素 D2/D3 的 IVD-MS 试剂盒获得 CE 标志系统。 Liposcience 正在开发一种用于 HbA1c检测的微流控芯片和液相串联质谱。

第15版涵盖了 COVID-19 的持续影响。 一些受 COVID-19 影响的类别在大流行初期受到了负面影响,如呼吸道检测。 除了大多数细分市场到 2021 年市场表现将完全恢复外,COVID-19 测试还将继续存在,总体而言,IVD 市场将受益于 COVID 和非 COVID 细分市场的持续增长。

三年来体外诊断领域的显著增长

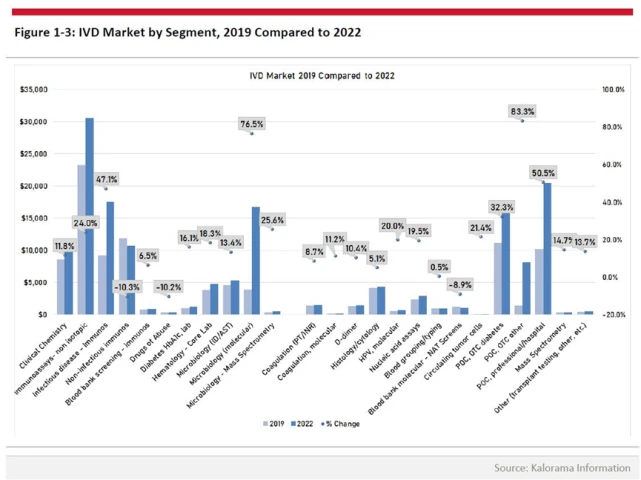

市场已经复苏。 下图展示了顶级和二级公司的 IVD 测试细分市场(COVID-19 和非 COVID-19)(不代表整个市场)。自Covid-19大流行以来,一些市场繁荣。 POC 检测、d-二聚体、hbA1c、血液学、分子和免疫分析传染病检测是增长最快的部分。

三、中国市场长期看什么?

中国是 IVD 增长高于整体增长的区域市场。但他们不止于此。作为供应商和竞争对手以及诊断测试市场,每个国家都对 IVD市场至关重要。Kalorama 报告曾预测中国 IVD 市场将实现两位数的增长和数十亿美元的市场规模。但是因为疫情,情况发生变化,但中国的相对增长率仍然很高,为3.8%,而全球整个IVD市场为 2%。尽管最近在供应、地方性COVID-19 和封闭政策方面存在的问题,但中国仍然是IVD增长的核心。

中国是世界上最大的国家,拥有超过14亿人口。目前的一些预测估计到2050年,世界人口将达到 110 亿左右。由于某些基本面,中国市场的增长速度将比全球市场快 30%;但是中国每人每年在体外诊断产品上的花费仅为3美元左右,反映出市场服务严重不足。

2022年,中国IVD市场估计接近66亿美元,预计年增长率为3.8%,到2027年达到79亿美元。血糖监测是中国IVD市场的主要关注领域,约占25%体外诊断市场价值。

四、第14版和第15版之间的更改

第15版提供了基于 2022 年半年业绩的估计,并分析了每个细分市场的预期影响,包括 COVID-19 对未来市场的影响。比较第 14 版和第 15 版时,需要注意一些变化。这些包括:

• 由于到 2022 年对 COVID-19 检测的持续需求,传染病免疫分析市场高于最初估计。

• 此外,由于 2020年下半年 COVID-19病例的减少,传染病分子市场的增长超出预期。

• 血液学销售额比预期高出大约 3%。

• POC、OTC 糖尿病在 2020 年下半年的增长速度快于预期,带来约160万美元的额外收入,或比估计高出约 12%。

• 6.15 亿美元对6亿美元的 HPV 分子检测略高估。

• 此外,血筛免疫分析测试也被高估了大约 2.74%。

• 在本版中,放免已包含在整个免疫测定市场中。

文章素材源自网络